Novas faixas de renda do programa habitacional federal beneficiam 127 mil famílias

Governo federal eleva tetos de renda do programa habitacional para R$ 13 mil, beneficiando 127 mil famílias com R$ 31 bilhões em investimentos.

RedaçãoColaborador

23 de abril de 202618:32

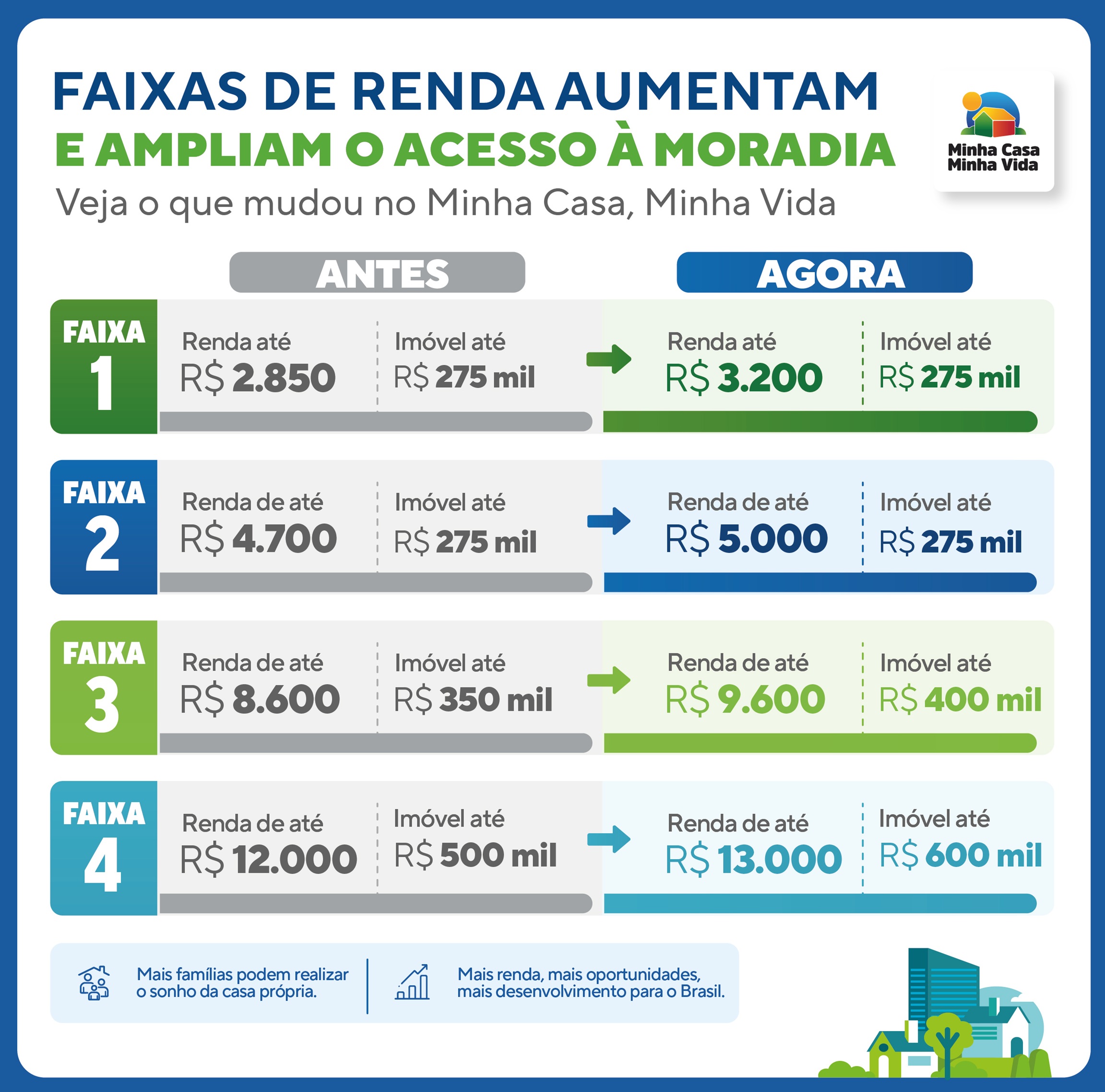

O governo federal implementou nesta quarta-feira (22) mudanças nas diretrizes do programa habitacional que elevam os limites de renda familiar para todas as faixas. As novas regras estabelecem valores atualizados para acesso ao financiamento imobiliário.

Os tetos de renda familiar foram redefinidos para R$ 3,2 mil na faixa 1, R$ 5 mil na faixa 2, R$ 9,6 mil na faixa 3 e R$ 13 mil na faixa 4. Simultaneamente, os valores máximos dos imóveis passaram por ajuste expressivo.

## Tetos dos imóveis recebem correção

O valor limite para a terceira faixa alcançou R$ 400 mil, enquanto a quarta faixa possibilita financiamento de até R$ 600 mil. As modificações obtiveram aprovação do Conselho Curador do Fundo de Garantia do Tempo de Serviço em março.

Dados governamentais indicam que o programa habitacional deve atender 87,5 mil famílias com juros subsidiados. Outras 31,3 mil famílias passarão a integrar a faixa 3, ao passo que 8,2 mil famílias se qualificarão para a faixa 4.

Marina Santos, analista do Observatório DF especializada em políticas habitacionais, considera que as mudanças ampliam o acesso à casa própria para maior contingente populacional brasileiro.

## Fundo Social destina recursos para viabilizar alterações

Aproximadamente R$ 31 bilhões do Fundo Social financiarão as modificações no programa habitacional. A equipe técnica do governo estima impacto de R$ 500 milhões em subsídios diretos.

O crédito habitacional movimentará cerca de R$ 3,6 bilhões extras no setor imobiliário. Como essas medidas impactarão efetivamente o déficit habitacional nacional?

Profissionais do mercado imobiliário observam que o sucesso das alterações depende da agilidade de implementação pelas instituições financeiras. A demanda represada por financiamento habitacional mantém-se alta nas principais áreas metropolitanas.

## Obstáculos operacionais ainda existem

Embora os recursos tenham sido ampliados, especialistas ressaltam que entraves burocráticos podem restringir o alcance das modificações. O processo de liberação de crédito preserva complexidade que pode afastar interessados.

A oferta de imóveis dentro dos novos patamares de preço constitui outro obstáculo, principalmente em metrópoles onde o custo por metro quadrado excede a média brasileira.

As instituições financeiras assumem responsabilidade central na conversão dessas diretrizes em produtos viáveis para as famílias. A eficácia da medida será avaliada pela capacidade de diminuir concretamente o déficit habitacional nos trimestres seguintes, quando os primeiros dados de impacto estarão disponíveis para comparação histórica.

Redação

Colaborador

Colaborador editorial.

Leia Também

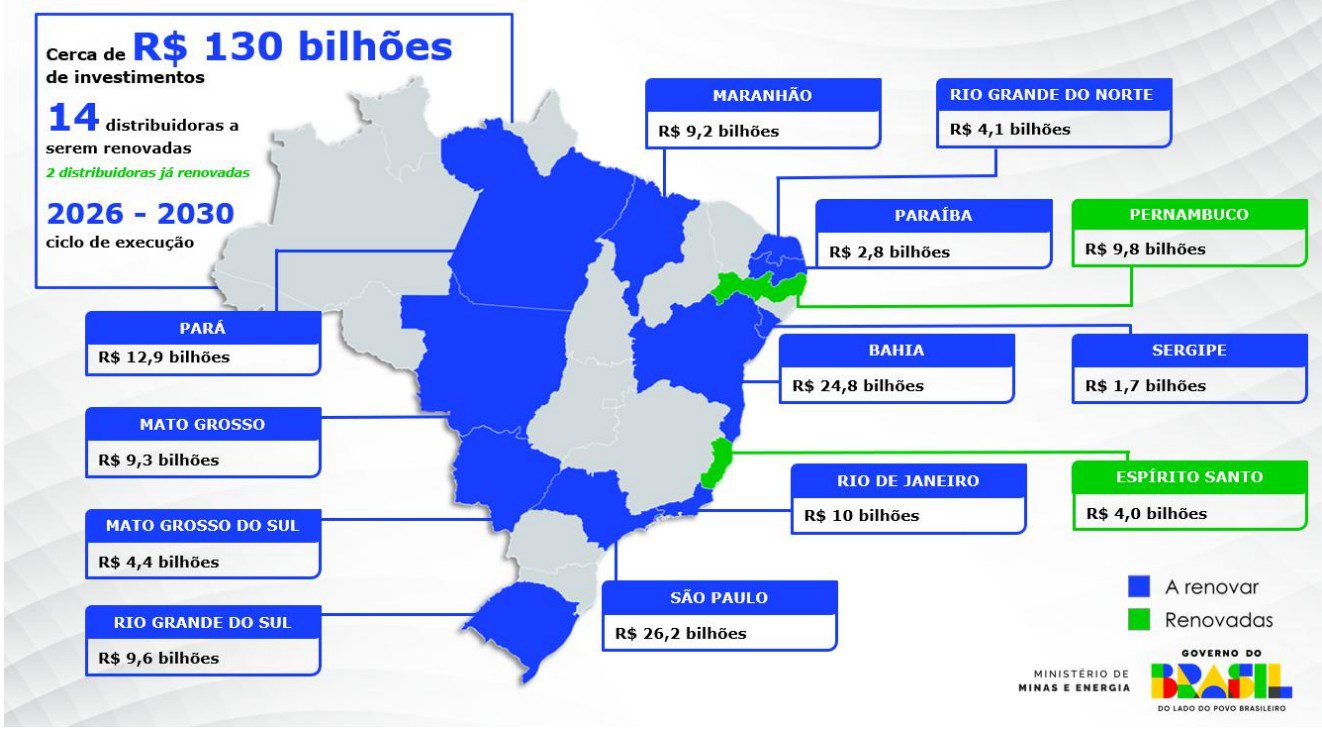

Governo federal investe R$ 130 bi na renovação de contratos de energia elétrica em 13 estados

Ministério anuncia renovação de contratos de energia elétrica para 16 distribuidoras em 13 estados com investimento de R$ 130 bilhões até 2030.

Redação

Indústria automotiva brasileira cresce 2,4% em abril com eletrificados em alta

Setor automotivo brasileiro registra 238,5 mil veículos produzidos em abril, crescimento de 2,4%. Eletrificados atingem 18,3% das vendas.

Redação

TCU autoriza retomada parcial dos empréstimos consignados do INSS

Ministro do TCU atende recurso da AGU e autoriza empréstimos consignados pessoais, mas cartões seguem suspensos por irregularidades.

Redação