/i.s3.glbimg.com/v1/AUTH_59edd422c0c84a879bd37670ae4f538a/internal_photos/bs/2026/k/b/PBzxQtRj2x0Plj0iFDig/260416-info-faixas-minhacasa-minhavida.jpg)

Novas regras do Minha Casa Minha Vida entram em vigor com faixas ampliadas

Novas regras do programa Minha Casa Minha Vida entram em vigor com faixas de renda ampliadas e valores de imóveis reajustados para 126 mil famílias.

RedaçãoColaborador

23 de abril de 202618:52

As modificações nas diretrizes do programa Minha Casa Minha Vida passaram a valer nesta quarta-feira (22). O Conselho Curador do FGTS definiu em março os novos parâmetros que elevam os tetos de renda familiar e os valores dos imóveis elegíveis para financiamento habitacional.

Os limites de renda foram redefinidos em quatro categorias distintas. A primeira faixa contempla famílias com renda até R$ 3,2 mil mensais. A segunda categoria abrange rendimentos de até R$ 5 mil. Já a terceira faixa alcança famílias com renda de até R$ 9,6 mil, enquanto a quarta categoria estende-se até R$ 13 mil mensais.

## Valores dos imóveis são reajustados

Paralelamente aos limites de renda, os valores máximos dos imóveis financiáveis também sofreram alterações significativas. Na terceira faixa do programa habitacional, o teto passou para R$ 400 mil. Para a quarta categoria, o limite máximo foi estabelecido em R$ 600 mil.

Segundo informações oficiais, aproximadamente R$ 31 bilhões do Fundo Social foram destinados ao programa Minha Casa Minha Vida. O objetivo é ampliar as possibilidades de acesso ao crédito imobiliário para diferentes segmentos da população.

João Silva, especialista em habitação do Observatório DF, considera as alterações positivas. Para ele, o reajuste dos parâmetros busca adequar o programa habitacional à realidade econômica das famílias brasileiras na atualidade.

## Projeção de beneficiários das mudanças

As estimativas governamentais apontam que 87,5 mil famílias terão acesso a juros reduzidos nas operações de financiamento habitacional. Adicionalmente, 31,3 mil novos grupos familiares poderão ingressar na terceira faixa do Minha Casa Minha Vida.

A quarta categoria do programa habitacional receberá outras 8,2 mil famílias que antes não se enquadravam nos critérios anteriores. O impacto financeiro projetado alcança R$ 500 milhões em subsídios e R$ 3,6 bilhões em crédito habitacional.

A análise técnica responsável pelos cálculos considera diversos fatores econômicos. Entre eles estão a evolução da renda familiar e os custos médios de construção registrados nos últimos anos.

## Obstáculos na execução preocupam especialistas

Embora o programa Minha Casa Minha Vida tenha recebido recursos adicionais, alguns desafios permanecem. Analistas do setor imobiliário destacam que a efetividade das mudanças depende da capacidade operacional dos agentes financeiros.

O setor da construção civil ainda enfrenta dificuldades relacionadas ao encarecimento de materiais. A escassez de profissionais qualificados também representa um gargalo para a execução dos projetos habitacionais.

Qual será o tempo necessário para que as novas diretrizes se convertam em moradias efetivamente entregues? A questão envolve a coordenação entre construtoras, bancos e demais participantes do programa habitacional.

## Cenário atual do mercado imobiliário

O programa Minha Casa Minha Vida opera em um contexto de recuperação progressiva do setor imobiliário nacional. Os ajustes implementados buscam acompanhar a evolução dos custos de construção e da capacidade de pagamento das famílias.

As modificações também levam em conta as disparidades regionais no mercado imobiliário brasileiro. Estados com custos de construção mais elevados poderão aproveitar melhor os novos tetos estabelecidos para o financiamento habitacional.

As diferenças entre regiões metropolitanas e cidades do interior influenciaram a definição dos novos parâmetros. O programa habitacional busca atender às particularidades de cada mercado regional.

Órgãos de controle acompanharão a implementação das novas regras do Minha Casa Minha Vida nos próximos meses. A avaliação dos resultados será fundamental para mensurar se os objetivos de ampliação do acesso à moradia serão efetivamente atingidos. O monitoramento permitirá identificar eventuais ajustes necessários no programa habitacional federal.

Redação

Colaborador

Colaborador editorial.

Leia Também

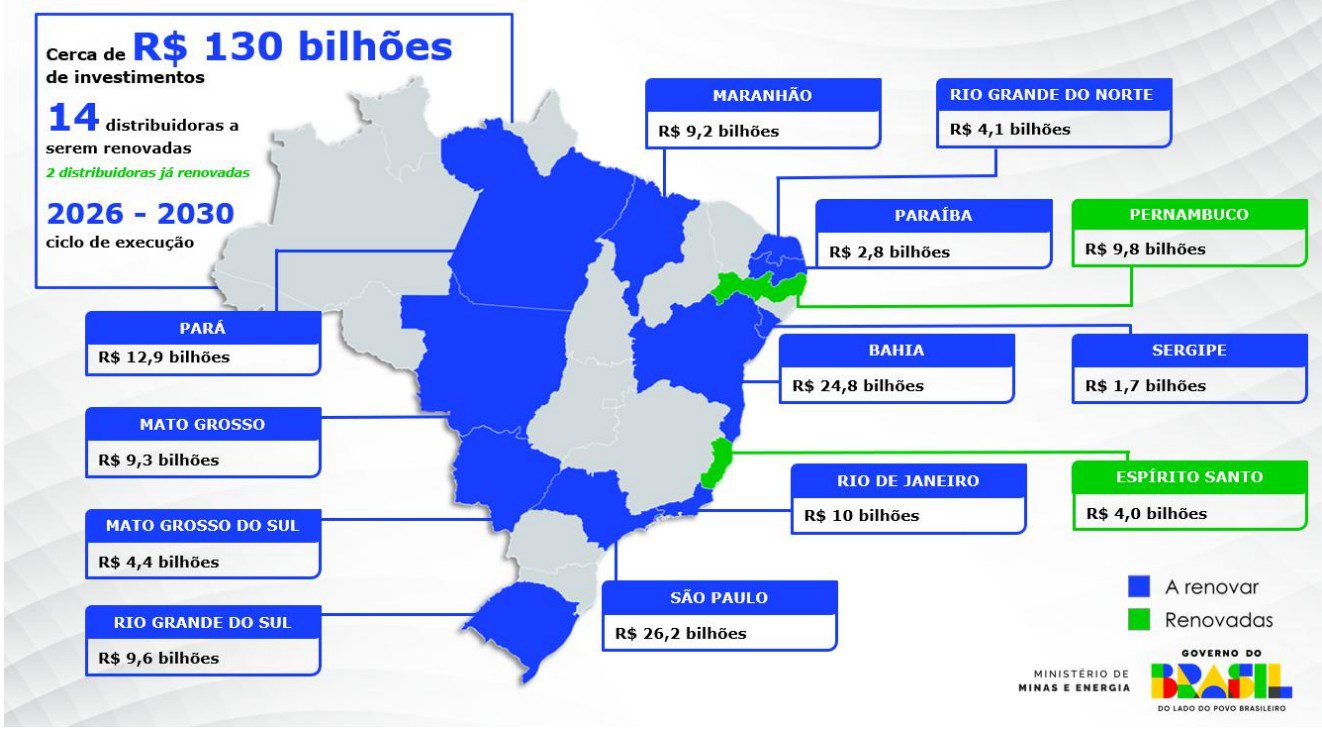

Governo federal investe R$ 130 bi na renovação de contratos de energia elétrica em 13 estados

Ministério anuncia renovação de contratos de energia elétrica para 16 distribuidoras em 13 estados com investimento de R$ 130 bilhões até 2030.

Redação

Indústria automotiva brasileira cresce 2,4% em abril com eletrificados em alta

Setor automotivo brasileiro registra 238,5 mil veículos produzidos em abril, crescimento de 2,4%. Eletrificados atingem 18,3% das vendas.

Redação

TCU autoriza retomada parcial dos empréstimos consignados do INSS

Ministro do TCU atende recurso da AGU e autoriza empréstimos consignados pessoais, mas cartões seguem suspensos por irregularidades.

Redação